FA Time กับ อ.ตี๋ ชวลิต ลีลาภรณ์, FChFP

ออมเงินอย่างไรให้มีเป็น 5 ล้าน 10 ล้าน

การที่จะมีเงินเป็น 5 ล้าน 10 ล้าน หรือแม่แต่จะเป็น 100 ล้าน ดูเหมือนจะเป็นเรื่องยาก และคงเป็นไปไม่ได้หรอกสำหรับเรา เพราะแค่ให้มี 100,000 ยังทำไม่ได้เลย แต่แท้จริงแล้วกลับเป็นเรื่องที่ไม่ยากครับ มันเป็นเรื่องของการตัดสินใจ การที่ต้องลงมือทำอะไรบางอย่าง อย่างมีวินัย ตั้งอกตั้งใจ และรู้จักการรอคอย รอให้เวลากับอัตราผลตอบแทนได้ทำงานตามหน้าที่ของมัน และทีสำคัญต้องรู้จักการอดกลั้นกิเลศทั้งหลายที่มีอยู่มากมาย และดูเหมือนจะไม่มีวันสิ้นสุด เช่น เดี๋ยว iPhone7 ออก อีกไม่นานก็จะมี iPhone8, 9 และ 10 ต่อไป

เริ่มต้นอย่างไรกันดี ก่อนอื่นต้องอ่านคำแนะนำที่ผมอยากจะแนะนำก่อน นั้นคือ

- ต้องมีความตั้งใจจริง มีเป้าหมาย สัญญากับตัวเองว่าเงินก้อนนี้จะไม่ถอน ไม่เอาไปซื้อ iPhone7 หรือ รถยนต์ซะก่อนที่จะบรรลุเป้าหมาย

- สร้างวินัยในการออม ด้วยการออมก่อนใช้ ไม่ใช่ว่าใช้เหลือเท่าไรแล้วค่อยมาออม อันนั้นนะไม่เคยประสบความสำเร็จซักคน

- ต้องออมเงินอย่างสม่ำเสมอทุกเดือน ในอัตราที่เราสามารถออมไหว มากน้อยไม่สำคัญ แต่สำคัญที่การลงมือครับ โดยหลักการของนักวางแผนการเงิน และของตลาดหลักทรัพย์แนะนำว่า เราควรจะออมเงินให้ได้อย่างน้อยปีละ 10%

- การออมเงินให้ออมเพิ่มมากขึ้นตามอายุ การเติบโตของรายได้ อย่างน้อยก็ต้อง 5% หรือแม้แต่บางปีจะออมเพิ่มขึ้นเป็น 10% ด้วยก็ได้

- ต้องเข้าใจกฎของ เวลา อยากให้เงินออมงอกเงยจำเป็นอย่างยิ่งที่จะต้องมีเวลาให้เงินทำงานครับ ไม่ใช่แค่ 3 ปี 5 ปี แล้วเงินมันจะโตทันที

- ต้องใช้การลงทุนมาเป็นเครื่องมือผ่อนแรงครับ ไม่ได้เก็บในกระปุกออมสิน ซึ่งไม่มีผลตอบแทน และเราสามารถเลือกการลงทุนได้ตามนิสัยการลงทุนของเราเอง เช่น กองทุนรวมตราสารหนี้ กองทุนรวมตราสารทุน หรือกอง REIT ลงทุนในหุ้นแบบเน้นแนว VI หรืออาจจะเลือกลงทุนใน SET INDEX หรือแม้แต่ลงทุนในทองคำโดยการซื้อเป็นทองคำแท่งและหาที่เก็บที่เหมาะสม แต่ไม่สนับสนุนให้ลงทุนในความเสี่ยงสูงมากๆ เช่น ตราสารอนุพันธ์ FOREX พวกนี้เป็นต้น

- เป็นไปได้ให้ตั้งระบบหักเงินอัตโนมัติ เช่นในกองทุนรวมเราสามารถให้กองทุนรวมตัดเงินในบัญชีเงินเดือนเรา เข้าไปซื้อหน่วยลงทุนได้แบบรายเดือน หรือแม้แต่บัญชีหุ้นก็สามารถทำได้ หรือบัญชีทองคำ ที่เราเรียกว่าบัญชีออมหุ้น ออมกองทุนรวม ออมทอง และควรไปแจ้งขอปรับยอดเงินหักเพิ่มขึ้นทุกๆปี

- ทุกคนลองทำดูครับ เมื่อไรที่ผ่านไป 2-3 ปี ทุกอย่างจะกลายเป็นความเคยชินครับ และจะไม่รู้สึกอึดอัดอีกต่อไป

- หากสิ้นเดือน หรือสิ้นปีมีเงินเหลือ หรือมีโบนัสเพิ่มเข้ามา ก็อย่าลืมให้รางวัลตัวเองส่วนหนึ่ง และแบ่งส่วนหนึ่งไปออมเพิ่ม

- ต้องรู้สึกลุ่มหลงไปกันตัวเลขในบัญชี ต้องรู้สึกอยากเห็นเงินในบัญชีมีตัวเลขมากๆ ยิ่งมากยิ่งมีความสุข

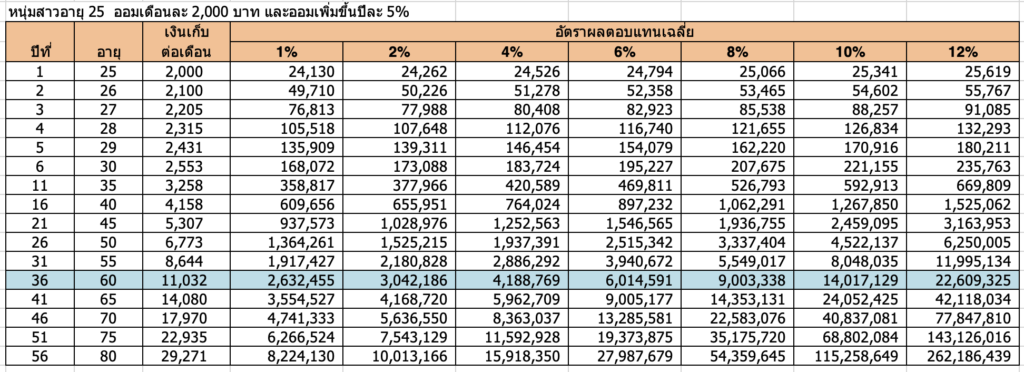

หวังว่าทุกคนจะลองเอาไปทำตามกันนะครับ ผมมีรูปตารางของผลลัพธ์การออมเงิน โดยสมมุติตัวละครเป็นหนุ่มสาวที่เพิ่งเข้าสู่วัยทำงาน ตารางที่ 1 เริ่มออมที่ 2,000 บาท/เดือน และออมเพิ่มในอัตรา 5% ต่อปี และตารางที่ 2 เริ่มออมที่ 3,000 บาท/เดือน และออมเพิ่มในอัตรา 5% ต่อปี เช่นเดียวกัน พบว่า

- หากผลตอบแทนการลงทุนตลอดโครงการ อยู่ที่ 8% เด็กๆเหล่านี้ เมื่ออายุ 60 พวกเค้าจะมีเงินเป็น 9 ล้านบาท สำหรับการที่ออมเริ่มต้นเดือนละ 2,000 บาท/เดือน และจะเป็น 13 ล้านบาท สำหรับการที่ออมเริ่มต้นเดือนละ 3,000 บาท/เดือน

- แต่ถ้าพวกเค้าไม่ลงทุน เอาแต่เก็บไว้ในธนาคาร ซึ่งเฉลี่ยได้ผลตอบแทน 1% เงินของพวกเค้าจะกลายเป็น 2.6 ล้าน กับ 3.9 ล้าน เท่านั้นเอง

- ถ้าผู้อ่านมีอายุที่มากกว่า เช่น 35 ปี หรือ 40 ปี ซึ่งเวลาที่จะใช้นั้นสั้นกว่าอย่างแน่นอน ก็แนะนำว่าให้เพิ่มเงินต้นครับ เช่นเริ่มต้นที่เดือนละ 5,000 บาท หรือ เดือนละ 10,000 บาท แต่อย่าไปเพิ่มอัตราผลตอบแทนคาดหวังจากการลงทุนนะครับ เพราะนั้นหมายถึงความเสี่ยง และโอกาสในการขาดทุนด้วยครับ แทนที่เงินจะเพิ่มขึ้นอาจจะกลายเป็นยอดเงินที่ลดลงครับ

อยากรู้ถ้าเริ่มต้นนี้ ต้องยอดเงินเท่านี้ ตามอายุเราตอนนี้ ตอนเกษียณจะมีเงินเป็นเท่าไร ติดต่อ FA ใกล้ตัวท่านนะครับ

“ความสำเร็จ ต้องการเวลา”

THAIFA “รวมพลัง สร้างอนาคต”